伯恩斯坦:ABF载板迎来超级景气周期,2027年将全面短缺

2026-05-31 · 宏赢配资

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 伯恩斯坦最新发布的ABF载板行业深度报告传递了一个非常重要的信号:过去两年市场几乎把所有注意力都放在AI GPU身上,但未来几年真正可能被低估的增长引擎,反而是服务器CPU。 基于这一判断,伯恩斯坦将日本ABF龙头揖斐电目标价大幅上调至23900日元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票

伯恩斯坦最新发布的ABF载板行业深度报告传递了一个非常重要的信号:过去两年市场几乎把所有注意力都放在AI GPU身上,但未来几年真正可能被低估的增长引擎,反而是服务器CPU。

基于这一判断,伯恩斯坦将日本ABF龙头揖斐电目标价大幅上调至23900日元,并继续维持跑赢大市评级,对于投资者而言,如果说过去两年的主线是AI GPU,那么未来三年的重要主线之一,很可能就是CPU复兴带来的ABF超级周期。

过去几年,市场普遍认为AI时代最大的受益者是GPU,因此很多投资者忽略了CPU的重要性。但伯恩斯坦认为,随着Agentic AI时代开启,CPU的重要性正在重新提升。

原因很简单,未来AI系统将变得更加复杂,大模型推理需求将持续增长,而数据中心除了需要GPU进行计算之外,还需要大量CPU承担任务调度、资源管理、数据处理和网络控制等工作。因此,CPU并不会被GPU取代,反而会随着AI基础设施扩张而同步受益。

伯恩斯坦预计,到2030年全球服务器CPU市场规模将达到1370亿美元,相比2025年的330亿美元增长超过4倍,未来五年复合增速高达34%。

对于ABF行业而言,这一点尤为重要。因为目前服务器CPU占整个ABF需求的比重约为40%,是最大的终端应用市场。CPU市场重新进入高速增长周期,意味着ABF需求也将同步迎来加速扩张。

二、不仅CPU数量增加,单颗CPU使用的ABF也越来越多

相比市场关注的CPU销量增长,伯恩斯坦认为另一个更容易被忽视的变化,是单颗CPU对ABF载板的消耗量正在快速增加。

随着先进制程和高性能计算的发展,新一代服务器CPU的尺寸越来越大,核心数量越来越多,对载板面积的需求也不断提升。

以Intel为例,从Emerald Rapids到Granite Rapids,再到未来的Diamond Rapids,载板面积已经从49.4平方厘米增长到82.8平方厘米,两代产品累计增长接近七成。

AMD同样呈现类似趋势,其服务器CPU载板面积已经从44.1平方厘米增长至60.9平方厘米,与此同时,Arm架构服务器CPU的发展速度也非常惊人。AWS的Graviton系列处理器从第一代16核提升到第五代192核,短短几代产品核心数增长了12倍。

这意味着未来ABF需求增长不仅来自CPU销量增加,还来自每颗CPU消耗更多ABF载板,两种力量将共同推动行业需求扩张。

伯恩斯坦预计,仅服务器CPU贡献的ABF需求面积未来三年复合增速就将达到37%,远高于市场此前预期。

三、GPU需求依然强劲,ABF迎来双重驱动

值得注意的是,伯恩斯坦并没有因为看好CPU而看空GPU。

换句话说,即便GPU出货量保持不变,仅产品升级本身就会带来巨大的ABF价值增长。

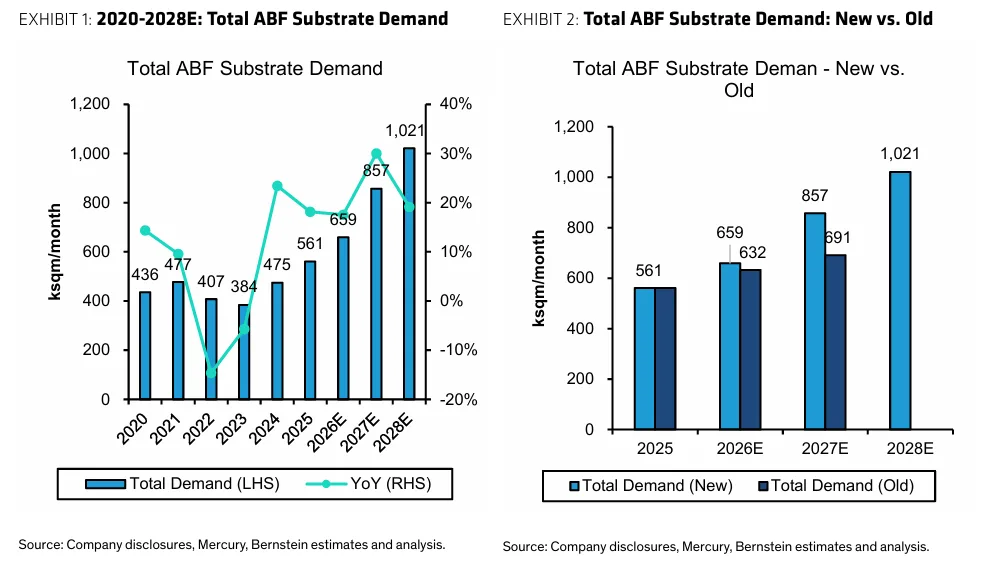

因此未来ABF行业并非依赖单一市场驱动,而是同时受益于服务器CPU和AI GPU两大增长引擎,伯恩斯坦预计,2025年至2028年ABF整体需求复合增长率将达到22%,已经具备典型超级景气周期的特征。

如果只有需求增长,还不足以形成超级周期,真正让伯恩斯坦坚定看多ABF行业的原因,是供给扩张明显落后于需求增长。

目前全球主要ABF厂商都在积极扩产,包括揖斐电和欣兴电子在内的龙头企业,都在持续加大资本开支力度。

其中,揖斐电宣布未来三年投资5000亿日元建设新产能,而欣兴电子2026年资本开支预计达到340亿新台币。

从表面上看,行业扩产力度已经相当可观,但问题在于需求增长速度更快。

伯恩斯坦预计,2025年至2028年ABF需求年复合增长率达到22%,而供给增速仅为12%。需求增长速度几乎是供给增长速度的两倍,因此供需缺口将持续扩大。

这意味着即使所有扩产项目顺利推进,行业依然难以满足未来几年不断增长的需求。

五、2027年将成为行业供需关系的转折点

整份报告最重要的判断,就是2027年将成为ABF行业的重要拐点。

伯恩斯坦认为,2027年ABF市场将正式进入全面短缺阶段,行业需求将首次超过有效供给,随后缺口在2028年进一步扩大。

按照其测算,行业产能利用率将从2025年的80%至85%,快速提升至2027年的100%以上。

首先是当前正在发生的上游原材料紧张,尤其是T-Glass等关键材料供应偏紧。

其次是高端ABF产品率先出现供不应求现象。目前部分高端产品已经开始涨价,这种趋势预计将在2026年进一步加剧。

最后则是全面短缺阶段。当高端产品供给不足逐步扩散到整个行业之后,ABF价格将进入系统性上涨周期。

六、ABF价格上涨空间可能远超市场预期

伯恩斯坦特别强调,市场可能低估了ABF行业未来的定价能力,原因在于,整个ABF产业规模并不算大,目前行业规模大约只有100亿美元左右。

但ABF对于AI服务器却是不可或缺的核心部件。

更关键的是,ABF成本仅占AI服务器总成本的约1%,这意味着即便ABF价格上涨20%、30%,甚至更高,对于最终客户而言影响依然有限;但对于ABF厂商来说,却能带来极大的利润弹性。

以揖斐电为例,伯恩斯坦测算显示,ABF价格每上涨5%,公司营业利润就有望增加10%至13%。

这也是为什么在供需持续趋紧的背景下,资本市场往往会给予这类企业更高估值。

从伯恩斯坦的推荐名单来看,最受益的公司主要集中在产业链核心环节。

首先是揖斐电。作为全球高端ABF龙头之一,公司拥有领先的技术能力和优质客户资源。伯恩斯坦此次大幅上调目标价,本质上反映的是对未来几年盈利能力的重新评估。

其次是欣兴电子。作为亚洲重要ABF供应商,公司正在积极扩产,并有望受益于未来ABF价格上涨和高端产品占比提升。

此外,味之素也是值得关注的隐形受益者。很多投资者熟悉其食品业务,却忽略了其在ABF薄膜领域的重要地位。随着ABF行业进入供需紧张阶段,味之素同样有机会分享行业景气上行带来的红利。

过去两年,AI产业链最大的赢家是GPU和HBM存储。但从伯恩斯坦这份报告来看,市场正在进入新的阶段。

Agentic AI推动服务器CPU需求重新进入高增长周期,而CPU尺寸扩大、核心数提升以及GPU持续升级,又共同推动ABF需求加速增长。与此同时,行业供给扩张明显落后于需求增长,供需缺口正在不断扩大。

如果伯恩斯坦的判断最终兑现,那么2027年至2028年很可能成为ABF行业最重要的一轮景气上升周期。届时,ABF载板或许会像今天的HBM一样,从一个相对冷门的细分领域,成长为整个半导体产业链最受关注的核心赛道之一。

本篇文章完整的研报原文已整理在我的知识星球